-

[전략인사이드/경제] V가 반복되는 경제적 배경연금투자/월간투자가이드 2026. 5. 6. 14:46

코로나19 이후 글로벌 경제는 V자 반등을 반복하는 패턴을 보임. AI 공급 확대에도 수요를 못 따라잡는 상황과 전세계적으로 늘어난 잉여저축이 해당 현상을 설명. 2020년대 전반에는 정부지출이, 중반에는 AI 투자가 시중 유동성 늘림

📍배경1) 투자 사이클이

다른 변수를 압도하면서

유동성이 증가✅그림1. 코로나19 이후

글로벌 주가는 V자 반등을 반복

2023년 이후 미국

GDP 성장률 컨센서스는

부정적 충격이 발생해도

결국엔 상향 조정되는

패턴을 지속하고 있다.

이는 1994~1999년과

매우 유사하다.

투자 사이클이 진행되는

기간에는 성장률 전망

하향이 짧게 끝났다.

현재 AI 투자 증가율

(연평균 24%)은

1990년대 미국 인터넷

(연평균 13%), 2000년대

중국 인프라(연평균 28%)

평균보다 높다.

✅그림10. 미국의 AI

관련 제품 수입 증가

하이퍼스케일러

기업들의 Capex가

늘고 있지만 AI 공급은

수요를 따라잡지

못하고 있다.

4월말 현재 글로벌 상위

10개 언어모델의

토큰 사용량은 작년말

대비 295% 증가했다.

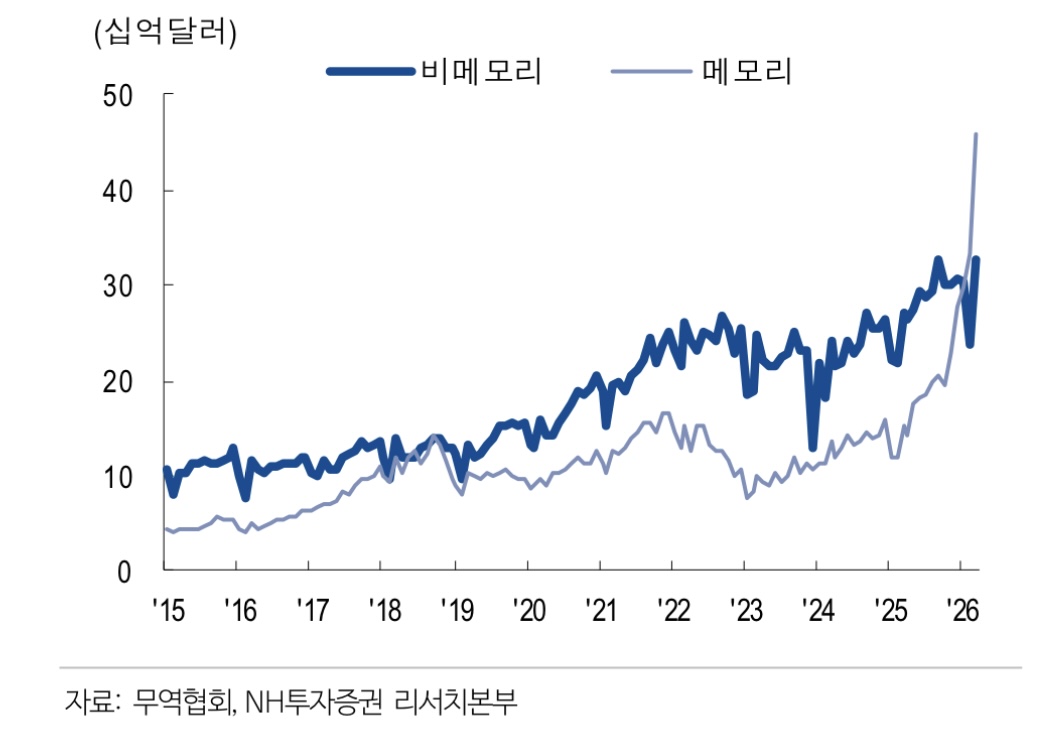

그 결과 동아시아

메모리반도체 수출 금액이

급증해 현재

비메모리보다 40% 많다.

AI 투자가 반도체 수출을

늘리고 그 결과 소비와

유동성이 증가하고 있다.

✅그림11. 한국/중국/대만의

메모리 반도체 수출 > 비메모리

📍배경2) 선진국을

중심으로

정부지출/감세로

늘어난 잉여저축이

남아 있음

반도체 수출로 상장사

순이익이 급증하면서

2027년 한국 법인세

수입은 300조원에

근접할 가능성이 높다.

✅그림24. 반도체 수출 증가로

법인세 수입 늘어날 전망

해당 자금이 내년에

성장산업 육성이나

중하위 계층 지원에

쓰일 수 있다.

기준금리를 인하하지

않아도 AI 투자와

정부지출로 시중 유동성이

늘어날 수 있다.

코로나19 이전에 비해

늘어난 잉여저축이

주요 선진국 가계에

남아 있다.

절대적인 규모는

미국(1.7조 달러)이 많으며

한국도 GDP 대비

12%(350조원)로

많은 편이다.

잉여저축이

국내 주식시장으로

유입되는 상황이다.Economist 안기태

kt.an@nhsec.com15page 원문

다운 받기👇🏻

*Compliance Notice

l 당사는 동 자료를 기관투자가 또는 제3자에게 사전 제공한

사실이 없습니다.

l 동 자료에 게시된 내용들은 본인의 의견을 정확하게 반영하고

있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을

확인합니다.

*고지 사항

본 조사분석자료에 수록된 내용은 당사 리서치본부의

금융투자분석사가 신뢰할 만한 자료 및 정보를 바탕으로

최선을 다해 분석한 결과이나 그 정확성이나 완전성을 보장

할 수 없습니다. 따라서 투자자의 투자판단을 위해 작성된

것이며 어떠한 경우에도 주식 등 금융투자상품 투자의 결과에

대한 법적 책임소재를 판단하기 위한 증빙자료로 사용될 수

없습니다. 본 조사분석자료는 당사의 저작물로서 모든 지적

재산권은 당사에 귀속되며 당사의 동의 없이 복제, 배포, 전송,

변형, 대여할 수 없습니다.'연금투자 > 월간투자가이드' 카테고리의 다른 글

[N2 FICC 인사이드/채권(국내)] 결국 길어진 전쟁과 한국은행의 ‘보험용’ 금리인상 (0) 2026.05.08 [Weekly]금요일에 미리 보는 주간 투자전략 (0) 2026.05.08 [전략인사이드/경제] 지리보단 기술 (0) 2026.05.04 [자산배분] NH 하우스 뷰 5월호 (0) 2026.04.30 [NH 해외주식 이슈] 일론 머스크 vs OpenAI, 세기의 공방 시작 (0) 2026.04.29